相続登記において、土地については要件がそろえば、登記の際の登録免許税が免税される措置があります。

そもそもは、所有者が亡くなっても名義が変更されないまま放置している等、

謄本表記と実態が一致していない不動産が多いため、

登記を促し所有者不明の土地を減らす取り組みの一環として本制度が設けられました。

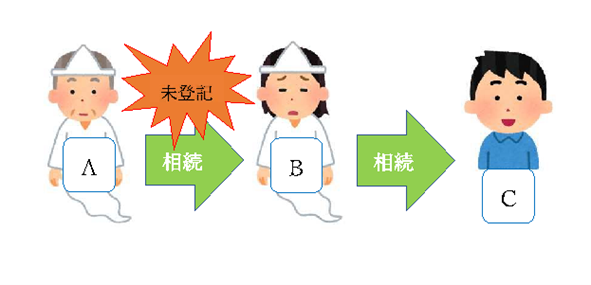

【1】相続により土地を取得した方が登記しないまま亡くなった場合

適用期間:平成30年4月1日から令和7年3月31日

(死亡日ではなく、登記申請する日)

相続登記(遺贈を含む)が未了の土地に、更に相続が発生した場合(数次相続、再転相続)に適用されます。

(租税特別措置法84条の2の3第1項)

図でいうところ、A→Bへの相続登記の登録免許税が免税となります。

Bを経由せずに直接A→Cへ相続登記する場合は、通常通り登録免許税がかかります。

ケースによって、どのように相続登記するか(可能か)判断することは専門的で難しいので、

このような土地の相続がある場合は一度専門家である司法書士にご相談してみてください。

【2】土地の評価額が100万円以下の場合

適用期間:平成30年11月15日から令和7年3月31日

(死亡日ではなく、登記申請する日)

下記要件を満たせば適用されます(租税特別措置法第84条の2の3第2項)。

①土地を相続する

②その土地の固定資産評価額が100万円以下である

令和4年3月31日までは「市街化区域外」限定で、固定資産評価額も「10万円以下」で適用でしたが、

令和4年4月1日からは市街化区域内外関係なく、単に土地であれば適用できることになりました!

例えば、複数土地を相続する場合、固定資産評価額が100万円以下の土地については免税されますが、

100万円以上の土地については通常通り登録免許税(1000分の4)がかかります。

※その際には、一部土地について免税を受ける旨記載しなければいけません。

【3】表題部所有者の相続人が所有権保存登記をする場合

適用期間:令和3年4月1日から令和7年3月31日

(死亡日ではなく、登記申請する日)

表題部所有者が既に亡くなった方であり、

その相続人が所有権保存登記をする場合(所有者名義が相続人になる)で、

固定資産評価額が100万円以下であれば、その登記にかかる登録免許税は免税となります。

(租税特別措置法第84条の2の3第2項)

該当するかどうかは、不動産の全部事項証明書(謄本)を確認する必要があります。

もしご自身で謄本の見方が分からない場合は、専門家に確認してもらう方が良いでしょう。

【1】【2】【3】いずれについても、

あくまで土地の相続について適用されること(建物の相続では利用できない)、

登記申請書に免税の根拠条文を記載しないと免税は受けられない、という点に注意が必要です。

令和6年4月1日から相続登記が義務化されますので、

先延ばしせずに、きちんと不動産の所有者の確認をしておくことをオススメします。

◆詳しくは法務局HPをご参照ください◆

☆★相続登記に関する過去ブログ★☆